PART 2. 川下自動車産業の発展

自動車産業は国家経済の重要な構成要素であり、中国の製造業の発展にとって重要な産業です。 上流と下流の相関性が高く、システム統合性が高く、付加価値が高く、スケール効果が明らかであるなどの特徴があります。 現在、ダイカスト業界最大の応用市場として自動車産業の発展はダイカスト産業の発展に多大な影響を与えています。

ダイカスト 業界。

(1) 自動車産業の発展の概要

自動車産業 長い産業チェーンの特徴を持っています。 鉄鋼、非鉄金属、半導体、エレクトロニクス、エネルギー、物流、化学産業などの上流と下流の産業が密接に結びつき、税制、雇用、技術など一連の分野の発展を牽引することができます。 したがって、自動車産業は、さまざまな国の産業の高度化と発展において強力な推進役割を果たしており、また、その国の製造ソフトウェアとハードウェアの強さの発展レベルを示す重要な象徴でもあります。 世界自動車産業機関(OICA)のデータによると、2020年に新型コロナウイルス感染症の影響で世界の自動車生産が大幅に減少したことを除けば、19年から2010年までの世界の自動車生産の全体的な発展傾向は良好で、2019万77.6216台から増加した。現在、世界の自動車生産台数は徐々に回復しており、2010年には91.7869年比で2019%増加する見込みです。

2010年から2021年までの世界の自動車生産台数(10000台)

データソース: OICA

中国の国民経済の急速な発展と近年の製造業の急速な進歩に伴い、中国の自動車産業も大きな進歩を遂げ、世界の自動車製造業チェーンの中で不可欠かつ重要な部分となっています。 自動車の構造部品やエンジンから、アクセサリーや内装などの小さな部品に至るまで、中国のものづくりの姿が見えてきます。 CCTV Financeの2020年のデータによると、GDP総額に占める中国の自動車産業の割合は約6.7%。 自動車産業が経済成長を牽引する効果はインフラと不動産に次ぐものであり、中国経済発展の強力な原動力となっている。

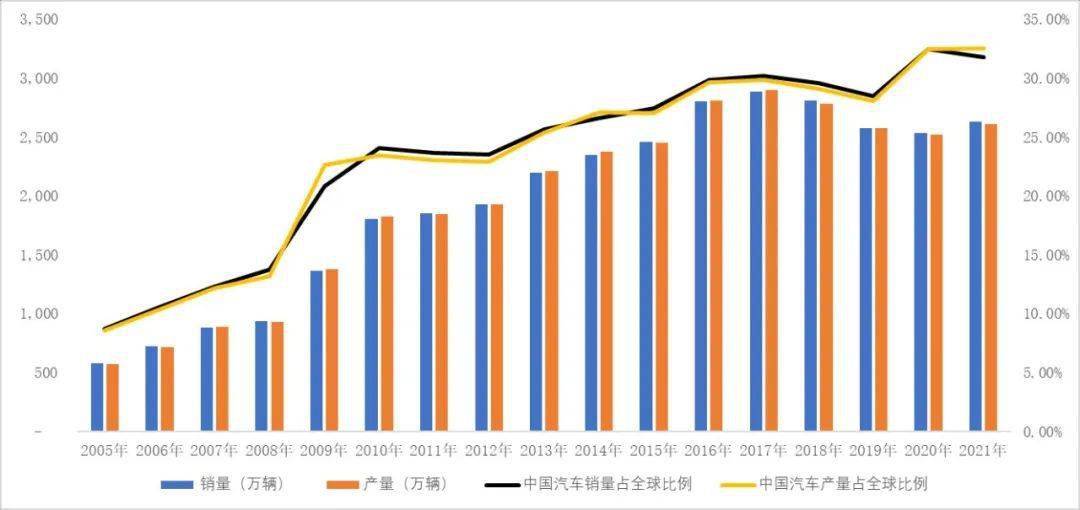

新世紀に入ってから、中国の工業化、都市化、近代化は急速に進み、中国の自動車産業は着実な成長傾向を維持し始めています。 中国経済の急速な発展と自動車産業におけるさまざまな政策支援の恩恵を受け、中国は2009年に米国を超えて世界最大の自動車生産・販売国となり、引き続き世界一の座を維持した。 2010年以来、中国の自動車生産と販売は着実に増加し、18.26年の2010万台、販売台数は18.06万台から、26.08年には2021万台、販売台数26.28万台となった。 世界市場に占める自動車生産・販売の割合も着実に増加しており、23.46年の生産24.06%、販売2010%から32.54年には生産31.78%、販売2021%となっている。

2010年から2021年までの中国の自動車生産・販売状況

データソース:中国自動車メーカー協会

2018年と2019年は、世界の自動車市場のマクロ的な影響と中国における乗用車優遇政策の全面的撤回により、中国における自動車の生産・販売は若干減少しました。 2018年の中国の自動車生産と販売は、前年同期比で4.16%、2.77%減少した。 2019年の中国の自動車生産と販売は、7.51年の同時期と比較して8.23%、2018%減少した。さらに、新型コロナウイルス感染症の影響を受け、19年の中国の自動車生産と販売は引き続き若干の減少となり、2020%減、1.93%減少した。前年同期と比較した%。 国内の感染症の終息に伴い、中国の自動車産業は徐々に回復しつつある。 中国自動車工業協会のデータによると、1.79年の中国の自動車生産台数は2021万台で、前年比26.08%増加した。 中国の自動車販売台数は3.40万台に達し、前年比26.28%増加した。

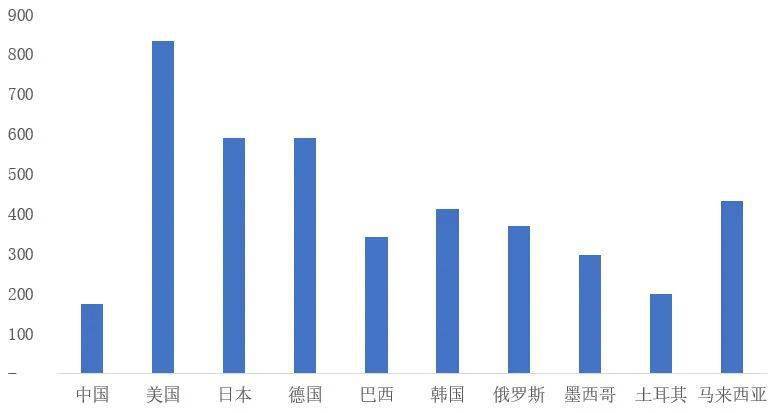

全体として、中国の自動車市場にはまだ大きな発展の余地があります。 東武証券の調査報告書「自動車の黄金時代の到来 - 2021年の自動車産業への投資戦略」によると、90年の中国の乗用車販売の2018%は初回購入や交換によるもので、新規購入や交換はわずか10%程度だった。廃棄販売。 中国の自動車消費需要は依然として膨大であり、自動車消費市場は飽和には程遠い。 また、展望産業研究所のデータによると、2019年の中国の人口173人当たりの自動車保有台数はXNUMX台でした。 伝統的な先進国や新興国と比較すると、中国のXNUMX人当たりの自動車所有率は比較的低く、先進国である米国のXNUMX人当たりの自動車所有率のわずかXNUMX分のXNUMXにすぎない。 これはまた、中国の自動車消費市場がまだ飽和状態に達しておらず、開拓すべき大きな市場スペースがまだあることを示しています。

中国と先進国・新興市場国のXNUMX人当たりの自動車保有台数の比較(台)

データ出典:未来産業研究所

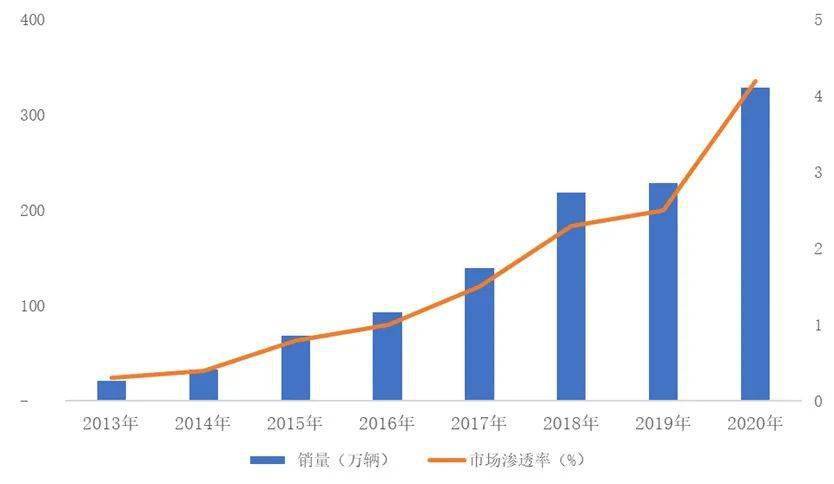

近年、新エネルギー車の販売が急速に伸びています。 2020年末までに、新エネルギー車は100以上の国と地域で販売を達成し、世界累計販売台数は11万台を超えました。 2013年から2020年までの世界の新エネルギー車販売の複合成長率は47.62%に達しました。 欧州連合、中国、米国などの国や地域で炭素排出規制が段階的に強化され、新エネルギー車の世界販売も急成長を遂げています。 2019年と比較して、2020年の新エネルギー車の販売台数は1万台増加し、成長率は43.78%となり、市場普及率は4.2%に達すると予想されている。

2013年から2020年までの新エネルギー車の世界販売台数と市場普及率

データ出典:中国自動車技術研究センター「中国新エネルギー車産業発展報告(2021年)」

中国の

新エネルギー車 繁栄している様子も見せます。 新型コロナウイルス感染症の影響にもかかわらず、中国の新エネルギー車は19年に依然として大幅なプラス成長を達成し、年間販売台数は前年比2020%増の1.367万10.9台で、世界総販売台数の42%を占めた。 中国の新エネルギー車市場の構造は徐々に最適化されており、稼働していない新エネルギー乗用車の需要は徐々に増加しています。 新エネルギー車市場の可能性は徐々に顕著になってきています。 Dasou Che Zhiyunのデータによると、2021年に中国は非稼働中の新エネルギー乗用車2.5646万87.8台を販売し、新エネルギー乗用車の全国販売の2.0%を占め、中国の新エネルギー乗用車の主力が変革したことを示している。一般消費者への新エネルギー自動車の認知度は徐々に高まっています。 中国自動車工程学会が2020年20月に発表した「省エネ・新エネルギー車の技術ロードマップ2025」によると、新エネルギー車は50年までに総販売台数の約2035%、年間エネルギー販売額の2020%を占めるようになるという。 2021年、国は「新エネルギー自動車産業発展計画(2035~XNUMX年)」を発表し、政策レベルでの省エネと効率向上を強調し、中高エネルギー自動車の発展を奨励した。電気自動車の終焉を目指し、中国における新エネルギー自動車の発展の方向性を指摘。 今後も中国の新エネルギー車市場は良好な発展を続けるだろう。

2020年の世界主要国における新エネルギー車販売台数の割合

データ出典:中国自動車技術研究センター「中国新エネルギー車産業発展報告(2021年)」

(2) 自動車部品産業の発展

自動車部品とは、自動車とその車体のさまざまな部品を指し、通常は数万個の部品で構成されています。 アプリケーションシステムに応じて、自動車コンポーネントはパワーシステム、トランスミッションシステム、サスペンションシステム、ステアリングシステム、電気システム、その他のコンポーネントに分類できます。 自動車部品は、材料の違いにより、金属部品、プラスチック部品、電子部品に分類できます。 金属コンポーネントには、従来の鉄や鋼のコンポーネントに加え、アルミニウム、マグネシウム、銅などの非鉄金属合金コンポーネントが含まれます。

自動車部品 自動車産業は自動車産業の重要な構成要素であり、その発展の基本的なサポートです。 自動車産業とともに推進、発展していきます。 世界の自動車産業のバリューチェーンにおいて、部品産業の価値は 50% を超えています。 先進国では、自動車部品の生産額は車両全体の1.7倍になるのが一般的です。 現在、自動車産業はグローバル調達を特徴としており、大手車両メーカーと部品メーカーの分業・協業により、車両メーカーを頂点とし、その下位に各レベルの部品メーカーをサポートするピラミッド型の供給構造が形成されています。 自動車メーカーは、独自のサプライヤー管理システムを維持することで、上流の産業チェーンで相対的な安定を実現しています。

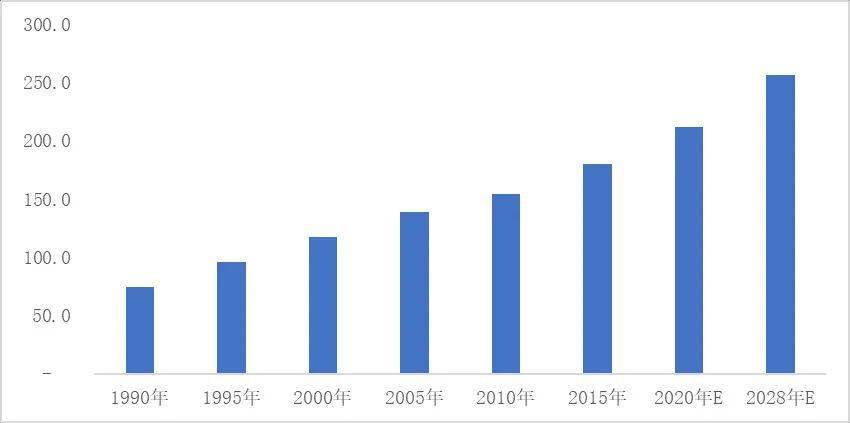

360 Research Reportの統計によると、2021年の世界の自動車部品産業規模は1927.79億2.4万ドルで、複合成長率227375%で成長し、2028年までにXNUMX億ドルに達すると予測されています。部品産業は徐々に新興国へシフトしつつあります。 現在、新興自動車市場はまだ飽和しておらず、急速に発展しており、自動車消費が成長する主要な地域となっています。 したがって、多くの国際的な自動車メーカーが新興市場でのレイアウトに興味を持っています。 さらに、新興市場は人件費が比較的低い国に位置しているため、より多くの大手自動車部品メーカーが人件費の低い国に投資して工場を建設し、製造リンクを移転するようになっています。 産業クラスターの形成により、自動車部品メーカーのコストはさらに低下し、研究開発、設計、調達、販売、アフターサービスなどのより高度な技術の生産リンクの移転が徐々に誘致され、高度化のための技術基盤が提供されます。これらの新興市場における自動車産業と自動車部品産業の発展に貢献します。

しかし、現在、世界の自動車部品産業は依然として米国、日本、ドイツなど、いち早く自動車産業を発展させた先進国の企業が独占しています。 現在、これら 100 か国は依然として世界の自動車企業トップ 100 の中で最も多くの議席を占めています。 AutomotiveNews が毎年発表する世界自動車部品トップ 23 リストによると、トップ 23 リストには日本企業 18 社、アメリカ企業 100 社、ドイツ企業 64 社が含まれており、合計の 8% を占めています。 中国の自動車部品企業計2021社が「100年世界自動車部品トップXNUMX」にランクインしたが、先にスタートした先進国とは依然として一定の距離を置いている。

近年、国内経済の持続的な成長は自動車市場全体の急速な発展の重要な原動力となり、自動車部品産業の積極的な発展を促進しています。 業界の継続的な改善を背景に、国内のコンポーネント企業は研究開発投資を増やし続け、産業の高度化を加速しています。 多国籍の自動車部品業界大手も、特に新エネルギー車やインテリジェント・コネクテッド・ビークルの分野で中国市場を重視している。 中国への投資や工場建設、中国企業との取引、技術提携などを通じて中国でのビジネス影響力を拡大している。 たとえば、ボッシュ、BASF、コンチネンタルは、中国に工場を建設し、中国での事業展開を拡大するために中国に投資しています。

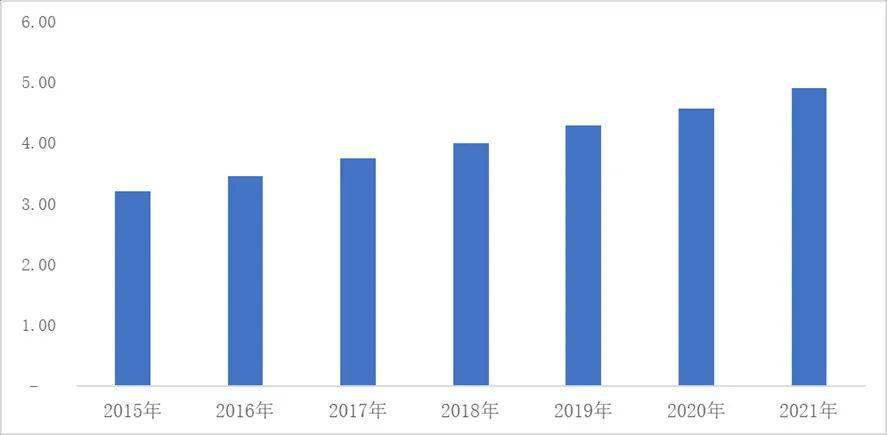

マクロ市場要因と新型コロナウイルス感染症(COVID-19)の影響を受け、中国の自動車販売は2018年以来若干減少している。しかし、中国の自動車部品産業の高度化のおかげで、自動車製品のさまざまな構成の装備率は大幅に増加しており、特に高品質の自動車製品の需要が高まっている。 - 新エネルギーやインテリジェント ネットワーキングなどの価値コンポーネント。 中国の自動車部品産業は順調な上昇の勢いを維持しており、2021年には自動車アフターマーケットは4.90兆2015億元に達すると予想されている。 7.30年以来、中国の自動車部品産業の市場規模の複合成長率はXNUMX%に達しています。

2015年から2021年までの中国自動車アフターマーケット規模(兆元)

データソース:中国自動車メーカー協会

中国の自動車部品企業の成熟は、近年の自動車部品の輸出量の急増にも反映されている。 中国の自動車部品産業は、自動車産業チェーンの世界的な展開に積極的に参加しており、世界の自動車部品産業の重要な部分となっている。 現在、中国は長江デルタ産業クラスター、南西部産業クラスター、珠江デルタ産業クラスター、東北産業クラスター、中部産業クラスター、渤海環産業クラスターというXNUMXつの主要な自動車産業クラスターを形成している。 これらの産業集積は中国の自動車産業の成熟を象徴しており、今後の中国自動車産業の発展に大きな影響を与える。

(3) 自動車用アルミニウム部品の開発状況

近年、

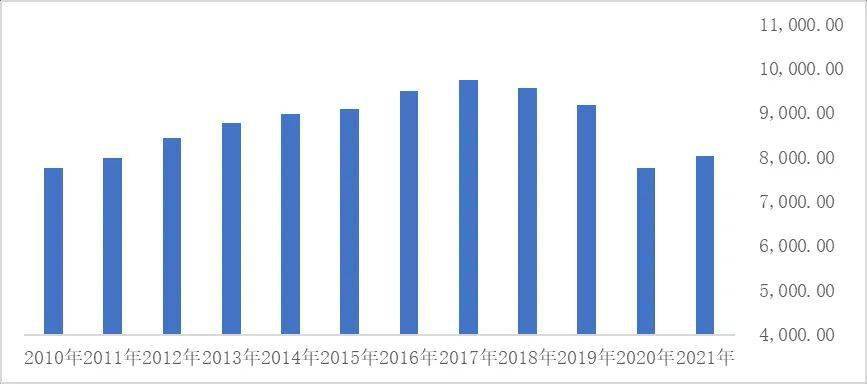

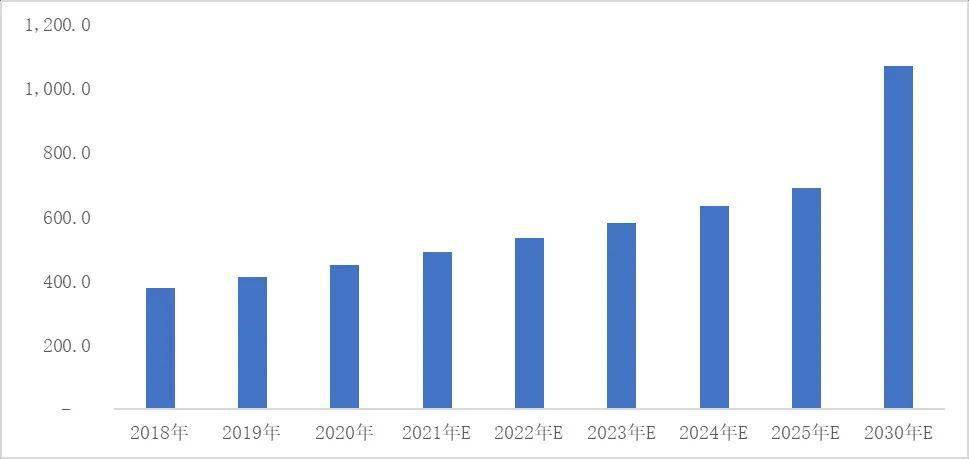

自動車用アルミ部品 産業は急速に発展しました。 一方で、政策による軽量化と省エネの排出削減に対する継続的な要求の恩恵を受けてきました。 一方で、新エネルギー自動車産業の発展の需要により、消費者側のアルミニウム部品産業の発展が刺激されています。 「中国自動車産業のアルミニウム消費に関する評価報告書(2016~2030年)」によると、中国自動車産業のアルミニウム消費量は増加を続け、4.506年には2020万10.7トンに達する。2030年までに8.9万トンに達すると予想されており、年間平均成長率は XNUMX% です。

2018年から2030年までの中国自動車産業のアルミニウム消費量(10000トン)

データ出典:国際アルミニウム工業協会(IAI)、CMコンサルティング「中国の自動車産業におけるアルミニウム使用量の評価(2016-2030年)」(「中国の自動車産業におけるアルミニウム使用量の評価2016-2030年」)

人類が直面する環境問題がますます深刻になるにつれて、エネルギー圧力と環境保護圧力は徐々に増大しています。 省エネ、排出削減、低炭素化は現代のテーマの一つとなっています。 中国は、2030 年までに炭素排出量のピークを達成し、2060 年までに炭素排出量の中立性を達成することを約束している。今後、中国は、省エネルギー、排出量削減、環境保護における自動車の役割をさらに重視し、よりグリーンで環境に優しい社会の実現に努める。新エネルギー車と従来の燃料車の両方から、より環境に優しい車を提供します。 中国自動車工程協会は、自動車の環境保護の実現方法を目指して、「省エネ・新エネルギー車の技術ロードマップ」において、軽量材料の適用、新製造の採用というXNUMXつの技術的道があることを明確に指摘した。技術とプロセス、および高度な構造最適化または設計手法の採用。

このうち軽量材料の適用とは、従来の比較的重い材料に代えて、高強度鋼、アルミニウム合金、マグネシウム合金、エンジニアリングプラスチック、複合材料などの軽量材料の自動車構造への適用を促進することを指す。 アルミニウムおよびアルミニウム合金は、その総合的な性能の優位性により、自動車の省エネ・軽量化を実現するのに最適な素材となっています。 中国自動車工程学会が作成した「省エネ・新源自動車の技術ロードマップ」の計画によると、中国の自動車単体のアルミニウム目標は190年に2020kg、250年に2025kg、350年に2030kgとなっている。単車が増えています。

| アルミニウムおよびアルミニウム合金の利点 |

| 利点 |

実装 |

| 低密度 |

アルミニウムは、密度 2.68g/cm3 の一般的な軽金属元素です。 鋼の密度(7.85g/cm3)と比較すると、アルミニウムの密度。

密度は鋼鉄のわずか 30 分の 40 であり、理論的には、アルミニウム車は鋼鉄車と比較して約 40% ~ XNUMX% 軽量化できるのに対し、アルミニウム製エンジンは XNUMX% 以上の重量を削減できます。

|

| 良好な機械的強度 |

アルミニウム合金は耐衝撃性に優れており、同じ衝撃強さであれば、アルミニウム板は通常の鋼板よりも優れています。 |

| |

衝撃エネルギーの50%を吸収します。 アルミニウム合金は、強度的には合金鋼に近い比強度を有し、普通鋼を上回っており、ゼロを保証します。 コンポーネントの全体的な強度に基づいて、アルミニウム合金コンポーネントは軽量かつ薄くすることができます。 環境温度の影響を受けにくい、低温環境下でも使用できるアルミニウム合金です。 金は依然として良好な強度と機械的特性を維持できます。 |

| 大容量ストレージ |

アルミニウムは地殻の質量分率の 7.4% を占め、地球上で最も豊富な金属元素であり、最も一般的に使用されている鉄を上回り、長期使用が可能です。

|

| 環境に優しく、リサイクル可能 |

アルミニウムはリサイクル性に優れており、リサイクル後のアルミニウムのリサイクル率は90%に達し、リサイクル時に消費するエネルギーは初期製錬時のわずか5%であり、優れたリサイクル性を示しています。

|

| 良好な熱伝導率 |

アルミニウムの熱伝導率は237w/m・Kで、貴金属の銀、非鉄金属の銅に次いで第XNUMX位で、通常の炭素鋼の数倍も高くなります。 銅や銀と比較すると、アルミニウムは熱伝導率が低いにもかかわらず、コストがはるかに低くなります。 加えて; アルミニウムは銅や銀に比べて密度が非常に低いため、放熱フィンの構成金属として使用すると車体の軽量化に効果があります。 自動車の放熱フィンに最適な素材です。 |

| 優れた延性性能 |

アルミニウムは延性に優れており、延性では金、銀に次いで第0.01位です。 アルミニウムは100℃~150℃の条件で1mm以下の薄膜に延伸することができます。 37gのアルミニウムでXNUMXmの細線を引き出すことができるため、加工が容易で強力な加工性能を発揮します。 |

| 良好な耐食性 |

車の使用中は、雨、過剰な水、日光への曝露など、さまざまな作業条件にさらされます。 アルミニウムは耐食性に優れており、濃酸とアルカリでのみ腐食します。 アルミニウム製自動車部品は耐食性に優れているため、長期間の使用が可能です。 |

出典: Huajin Securities、「アルミニウム: サイクルを超えた需要と供給の相乗効果」

市場の観点から見ると、自動車の鉄鋼をアルミニウムに置き換えることは、自動車の軽量化開発における世界的なトレンドとなっています。 長く発展し比較的成熟した北米市場を例に挙げると、ダッカー・ワールドワイド社の調査によると、1990年から2020年にかけて、北米における軽自動車74.8台当たりのアルミニウム消費量は211.37から増加すると予想されています。 kgから182.58kgとなり、増加率は256.28%となりました。 軽自動車のアルミニウム含有量は今後さらに増加し、2028年にはXNUMXkgに達すると予測されている。

北米の軽自動車XNUMX台当たりのアルミニウム消費量の推移(kg)

データソース: DuckerWorldwide

中国の自動車産業の成熟と発展に伴い、中国の個々の自動車に使用されるアルミニウムの量も徐々に増加しています。 国際アルミニウム工業協会とCMコンサルティングの調査報告書によると、中国の乗用車の個々の自動車に使用されるアルミニウムの量は2016年以来増加し続けており、調査報告書は中国の乗用車に使用されるアルミニウムの量は今後も増加すると予測しています。今後さらに増えるでしょう。

2016年から2030年までの中国の自動車および乗用車のXNUMX台当たりのアルミニウム消費量の推移と予測 (kg)

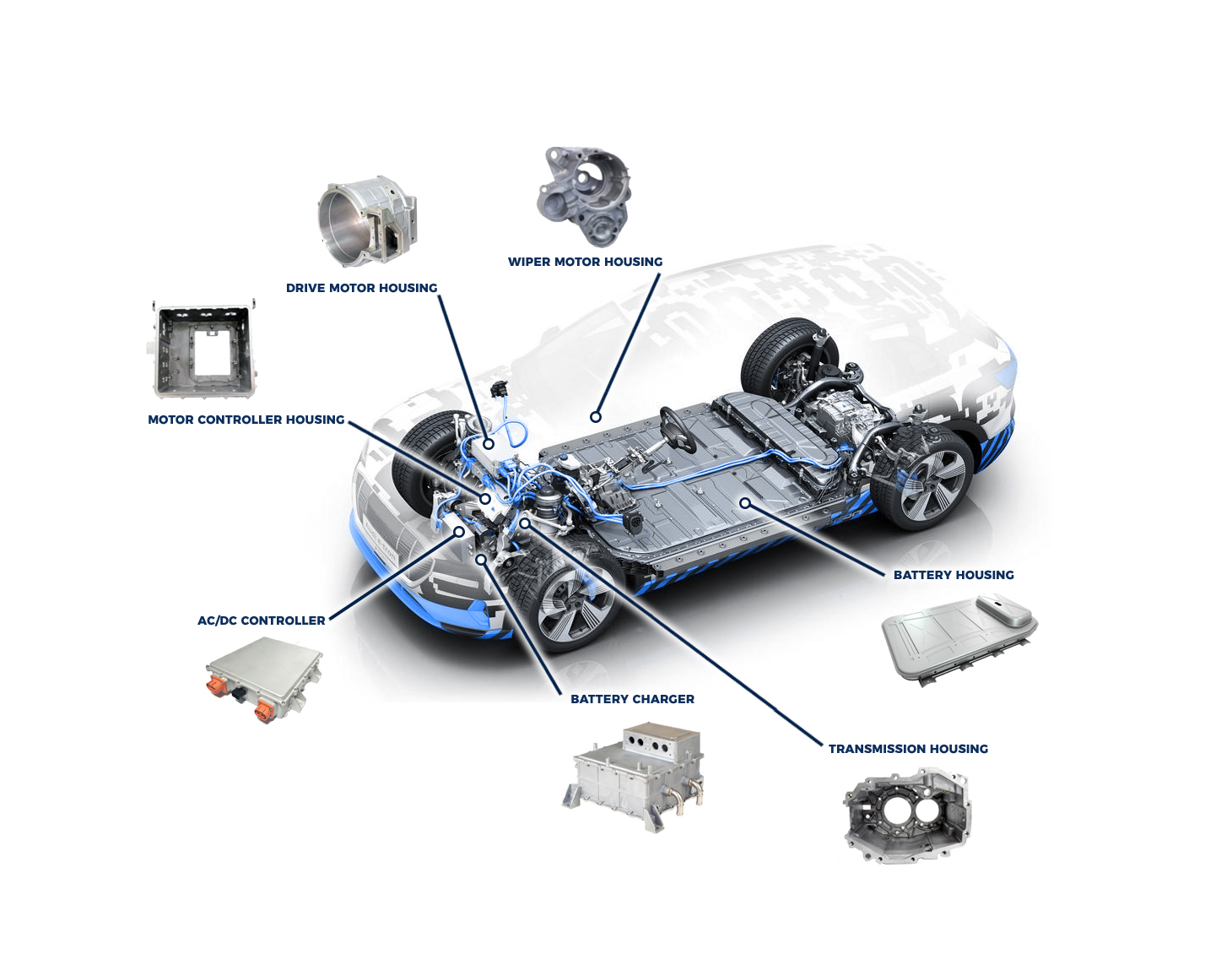

Ningbo Fuerd は 1987 年に設立された大手フルサービス企業です。 ダイカストツーリング, アルミダイカスト, 亜鉛ダイカスト, および重力キャスティング メーカー。 私たちは、エンジニアリングサポートを含む幅広い機能とサービスを提供するソリューションプロバイダーです。 設計, カビ、 繁雑 CNC加工、含浸、タンブリング、クロム、粉体塗装、研磨、組み立て、およびその他の仕上げサービス。 サプライヤーとしてだけでなく、パートナーとしてあなたと協力します。